三年虧損超7億元 思必馳科創板上市迫在眉睫

在AI上市潮經過半年多的沉寂后,一家來自蘇州的明星獨角獸公司思必馳科技股份有限公司(下稱思必馳)打破了這一局面。

近日,思必馳正式向科創板遞交招股書,擬募資10.33億元。思必馳已成立15年,算得上是一家“老”公司,但依舊未擺脫虧損,過去三年合計虧損超過7億元。同時,公司現金儲備捉襟見肘,賬面僅有3億多元,基本相當于公司去年的研發投入。在一級市場融資寒冬的當下,對于思必馳來說,上市迫在眉睫。

雖然思必馳過往并未像相較AI四小龍那般備受資本追捧,但也受到阿里、聯想、美的、富士康、聯發科、中民投、深創投、中信證券等機構青睞,披露融資額至少超過15億元,其中阿里、聯想此前多次出讓股份。

初步估算,思必馳發行初始市值將達到百億元。但能否上市,上市后命運如何,同樣是這家公司需要接受的考驗。

三年虧損超7億元,賬面現金僅夠燒半年

思必馳2007年在英國劍橋創立,兩位創始人高始興、俞凱均畢業于劍橋大學,2008年回國落戶蘇州。而這一年,思必馳未來的競爭對手科大訊飛正式在A股上市,成為國內智能語音第一股。

思必馳最初看上的也正是這一賽道,但當時整體AI賽道仍處于相對低迷的時期,AI應用看起來遙不可及。最初,思必馳將商業化落地場景定位在對外漢語業務,后來又轉向國內英語,一直在教育領域探索商業化落地。

創始人高始興曾坦言,初期商業化落地時非常困難:“拿著錘子找釘子,拼命找客戶,讓客戶把人工智能技術用上去,客戶都是半推半就,而且場景有限。”有報道稱,在公司頭幾年最艱難時,高始興曾三次抵押房子為公司融資。

但隨著移動互聯網的到來,智能手機興起,以及國內進入人工智能創業大潮,思必馳開始考慮轉型,將教育板塊剝離單獨成立馳聲科技,這一業務后來被香港上市公司網龍收購,此后思必馳專注于人機語音交互領域。

目前,思必馳將自身定位于專業的對話式人工智能平臺型公司,自主研發了全鏈路智能語音及自然語言交互關鍵技術及軟硬一體化產品。但不得不說,相較AI四小龍所在的計算機視覺領域,語音語義技術落地相對較慢,市場規模也相對較小,這也在很大程度上加劇了思必馳發展的艱難。

從思必馳的經營情況來看,其在2019年到2021年分別實現營收約1.15億元、2.37億元、3.07億元,復合增長率達64%,但去年增速不到30%,相較前一年的翻倍增長明顯放緩。

但持續的業績增長也讓思必馳在智能語音市場有了一席之地。據IDC報告,去年國內人工智能軟件語音語義領域的市場規模約為22億美元,整體市場相對分散,其中科大訊飛、阿里云、百度智能云位居第一梯隊,合計占據約三分之一的份額,而思必馳、小i機器人、拓爾思等則位居第二梯隊。

不過,和其他AI企業一樣,思必馳也尚未實現盈利,前述期內歸母凈利潤分別虧損2.51億元、1.80億元、2.98億元,合計虧損達7.28億元,且虧損有加劇趨勢。

招股書顯示,截至2021年末,思必馳合并口徑未分配利潤為-4.09 億元,且公司短期仍無法盈利,預計本次發行后,公司一定時期內無法進行現金分紅,可能對股東的投資收益會造成一定程度的影響。

雖然思必馳已成立15年,但最初并不成功的業務方向使得其喪失了一定的先發優勢,而隨著業務轉型,公司也不得不進一步加大技術研發的領域,包括語音識別、語音合成、自然語言理解、知識圖譜、問答及自然語言生成、對話管理及智能推理決策、多模態交互等。

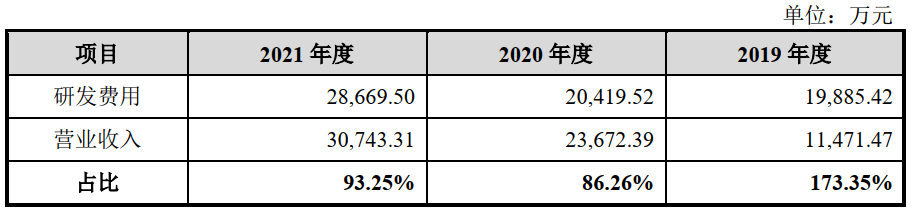

思必馳研發投入情況

報告期內,思必馳研發投入分別為1.99億元、2.04億元和2.87億元,占當期營收比例分別為173%、86%和93%,再加上不斷增長的銷售和管理得用等成本,思必馳盈利路漫漫。這仍是一家典型的技術導向型公司,截至去年底,思必馳研發人員為720人,占比超過73%,高于同行科大訊飛不及60%的比例。

值得注意的是,截至去年底,思必馳賬面僅有3億多元的現金,而去年公司光是三費(研發、銷售、管理費用)就達到5.68億元。對思必馳來說,“子彈”可能只夠打半年,上市顯得相當迫切。

硬件產品最不賺錢,拖累毛利率大幅下降

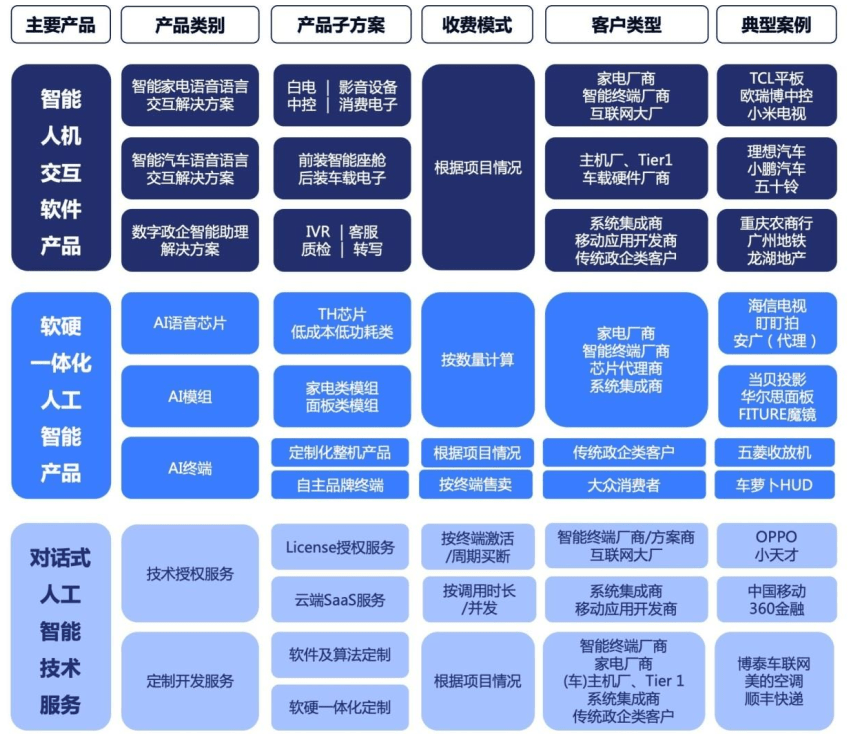

在業務方面,思必馳圍繞“云+芯” 進行布局,基于自主研發的全鏈路智能對話系統定制開發平臺(DUI平臺)和人工智能語音芯片,確立了三大主要業務領域,包括智能人機交互軟件產品、軟硬一體化人工智能產品和對話式人工智能技術服務。

具體來看,智能人機交互軟件產品主要是提供標準化的語音語言交互解決方案,屬于純軟件業務,覆蓋智能家電、智能汽車和數字政企等領域。軟硬一體化人工智能產品則主要包括兩款AI語音芯片、AI模組,以及面向B端的智能收放機、智能音箱,面向C端的車蘿卜HUD(抬頭顯示屏)、智能投影儀、降噪會議音箱等AI終端產品。對話式人工智能技術服務則主要為客戶提供技術授權和定制開發服務。

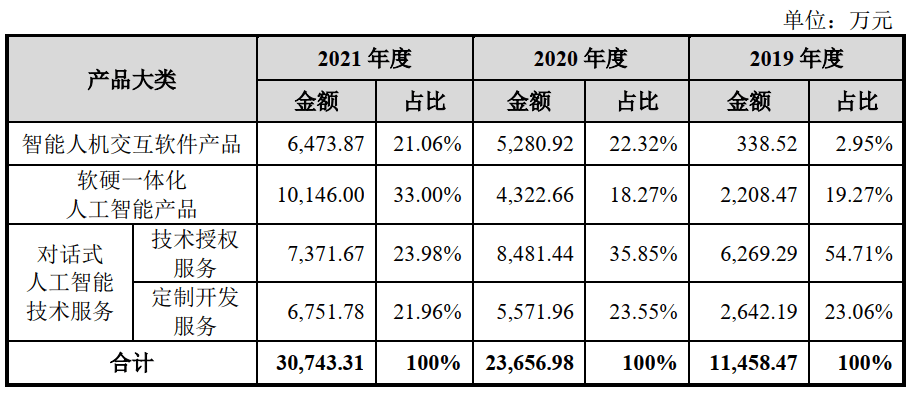

思必馳各個業務營收及其占比情況

按上表披露的這四個細分業務領域數據來看,硬件業務目前是思必馳最大的單一業績來源,去年唯一營收過億,占比從2019年的不到20%增長到33%。而技術授權和定制開發這兩個技術服務業務占比則有所下降,尤其是技術授權業務,從早前承擔起半壁江山到去年營收占比已不足五分之一。

然而,最大的業績貢獻者卻貢獻了最少的利潤來源,硬件產品成為最不賺錢的業務。去年思必馳的軟硬一體化人工智能產品毛利貢獻不到11%,遠遠低于其他業務,而對營收貢獻最少的智能人機交互軟件業務則貢獻了近35%的利潤。

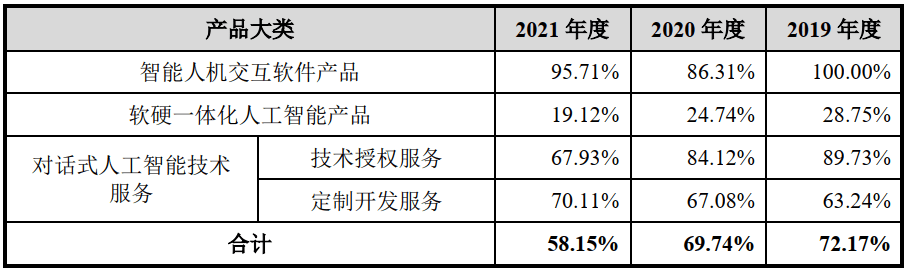

思必馳各個業務毛利率情況

這也反映了軟件、硬件之間巨大的成本和利潤差異。在2021思必馳接近1.3億元的營業成本中,軟硬一體化人工智能產品業務則占到近64%,這也導致其毛利率在所有業務中最低,去年僅有19%,且相較2019年下降近10個百分點。

對此思必馳解釋稱,隨著產品矩陣逐漸豐富,且處于市場推廣階段,市場競爭激烈,導致硬件業務毛利率出現下降。相較而言,軟件業務和技術服務業務去年的毛利率則分別高達95%和70%左右。受硬件業務拖累,思必馳整體毛利率也從2019年超過72%下降到去年的58%。

目前,思必馳業務領域覆蓋智能家電、智能汽車、消費電子、數字政企等領域,囊括了不少知名客戶,比如海信、美的、小米等家電企業,上汽、北汽、小鵬、理想、哪吒等主機廠,以及OPPO、 vivo、紐曼等消費電子企業。數字政企則覆蓋金融服務、交通物流、地產酒店、政務民生場景,客戶包括中國移動、順豐快遞、廣州地鐵、快住集團、龍湖地產等。

不過,思必馳的客戶集中度并不高,前五大客戶的營收占比從2019年的30%持續下降到去年的19%。這也在一定程度上也顯示出AI應用場景的分散和落地的難度,而這作為行業共同的弊端,未來也將繼續會對思必馳的發展形成挑戰。

阿里、聯想曾轉讓股份,初始市值將超百億

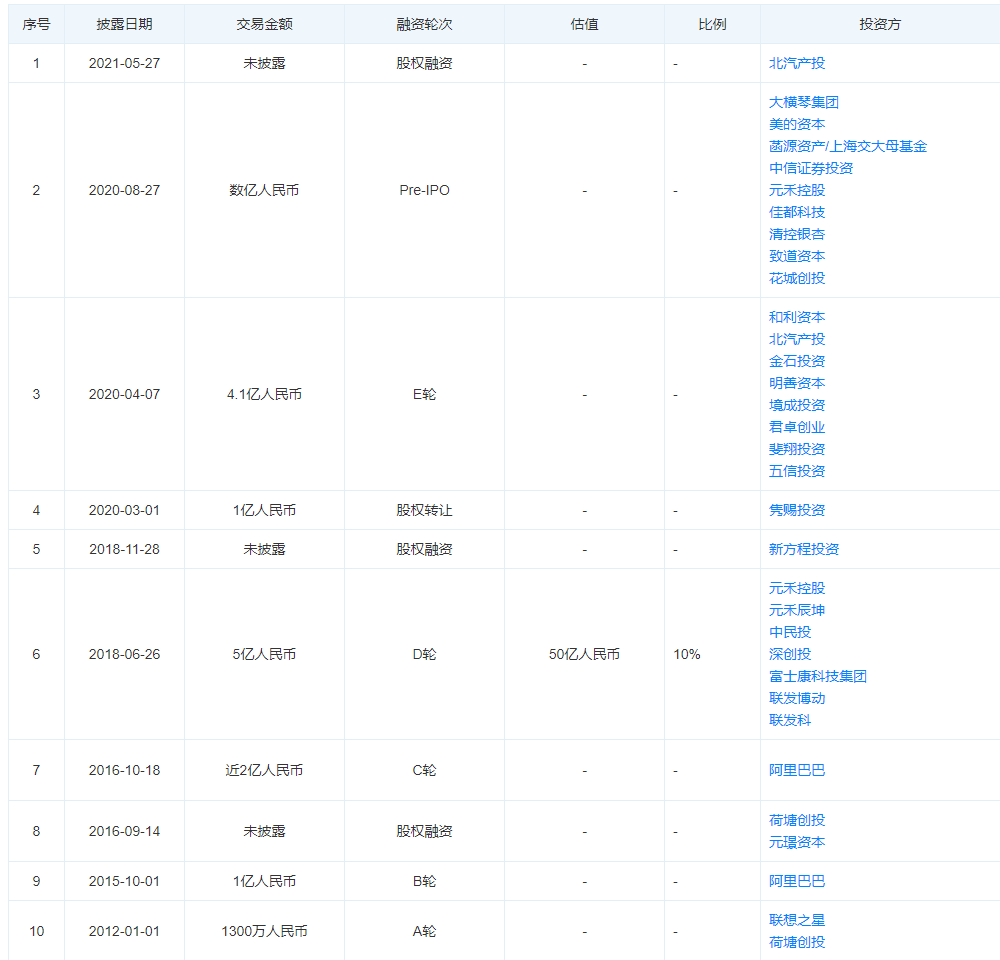

在過去的幾年中,思必馳也是智能語音領域備受資本關注的明星企業。伴隨著國內人工智能創業浪潮興起,思必馳自2012年也開始密集融資,并在接下來的幾年中融資達到10次,披露的融資額至少超過15億元。

這背后也有不少知名機構的加碼,包括阿里、聯想、美的、富士康、聯發科、北汽產投、佳都科技等產業投資者,以及中民投、深創投、中信證券、元禾控股等機構投資者。

思必馳融資情況 資料來源:天眼查

思必馳招股書顯示,目前阿里是公司最大的外部機構股東,持股比例為13.22%;啟迪創新持股比例5.75%,聯想之星持股5.21%,前述機構也大多通過旗下公司持有少數股權。

思必馳兩名實際控制人為高始興和俞凱,分別擔任公司董事長兼CEO、首席科學家,各自直接持股11.53%和7.96%,并和持股3.10%的創辦人之一林遠東,以及持股14.18%的公司激勵平臺達孜積慧簽訂一致行動協議,因此高始興和俞凱合計控制公司36.77%的股份。

值得注意的是,阿里和聯想此前曾多次轉讓思必馳的股份。聯想之星于2012年參與對思必馳的投資,阿里巴巴于2015年開始加碼。但在2020年3月,聯想之星、阿里巴巴則拋售了思必馳的部分股權。后在2020年10月,阿里、聯想之星再度減持,當時思必馳對應估值40億元,相機D輪融資的50億元出現縮水。

按此次思必馳此次發行上限4001萬股(發行后總股本為40001萬股)來看,思必馳發行價約為25.82元,初始發行市值將超過百億。

但根據此前商湯、云從、寒武紀、格靈深瞳等上市AI企業來看,最初股價大多會走高,實現“出道即巔峰”,但后期股價則持續走低,甚至破發,典型的如商湯自上市以來累計跌幅超過40%,寒武紀也一度從千億市值跌至不足250億元。

這對于將要上市的思必馳來說,同樣將會是在資本市場需要面臨的挑戰。

- 教育支出包括哪些內容?教育經費和教育支出的區別?

- 法定代表人變更需要哪些材料?法定代表人變更有什么風險?

- 古代甲胄是什么做的?古代盔甲為何多是黑色和紅色?

- 黑頸鶴是什么鳥?黑頸鶴有什么生活習性?

- 奶茶可以隔夜喝嗎?奶茶怎么制作?

- 銀河證券:通信+新基建板塊有望率先預期上修 高景氣度結合低估值是選股重點方向|天天訊息

- 盛虹65億元可降解材料一期項目正式開工

- 商務部王受文:將推出自貿試驗區和全國范圍內的跨境服務貿易負面清單

- “院外醫藥產業互聯第一股”藥師幫值得被看好嗎?

- 1818元/套, 皇家劍南春來了 天天速訊

- ?蒙牛乳業:今年已斥資3.68億回購股份,能否重回高增長通道?

- 全球球精選!五糧液文化酒主題探索館空降成都,引領中國酒文化再創新

- 百家宴謀劃“晉級”之路,多措并舉切分宴席市場“蛋糕”

- 【科普中國軍事科技】AI全面加持坦克火控,多重識別有望實現“一健殲滅” 全球報資訊

- “凌波仙子”——舞動來襲|每日快看

- 環球速遞!爛漫黃花滿田頭

- 被門分割的首都:一邊富得流油一邊窮困潦倒,每年因空氣死1萬人_當前熱議

- 全球最“貴”的石頭,我國曾以萬元每克回收,女子8年竟撿了800斤

- 戰國七雄為什么沒有魯國?魯國強大嗎

- 37股6月實施回購金額超三千萬元 天天快看點

- 龍韻股份(603729)6月1日股東戶數0.91萬戶,較上期增加12.16%

- 天山腳下夏日美景惹人醉 用心守護“賽湖藍”

- 2023年端午檔大盤預售總票房突破1000萬元 天天觀熱點

- 端午“請三休八”帶火環線游 伊犁甘孜旅游預訂量環比漲超500%_熱議

- 中山半數城市社區和七成以上農村社區年內將建成村(居)民議事廳_世界快播

- 中國版亞特蘭蒂斯,海南發現72座海底村莊,保存完好還能住人

- 重病男孩夢想去夜店當職業DJ,沒去多久病竟好了!

- 男子騎800千克鱷魚玩耍,曾被咬40多次

- 手機芯片晶體管越多越好嗎 a16處理器有多少個晶體管?

- 蘋果a15是幾納米 a16是幾納米?

- 高通芯片和麒麟芯片哪個好 驍龍888和麒麟9000哪個壽命長?

- a12和麒麟990哪個好 a13和麒麟990哪個好?

- iPhone哪個芯片最好 a13芯片和麒麟990哪個好?

- 今頭條!武漢地鐵建設一線開展特色主題黨日活動

- 觀天下!會計差錯更正或損害投資者知情權 冠石科技及及時任財務總監遭監管警示

- 碳酸鋰期貨將上市!贛鋒鋰業、江特電機、永興材料申請交割廠庫,價格或重回60萬元/噸?

- 全球通訊!戰國七雄為什么沒有魯國?魯國強大嗎

- 1987年的一個夜晚,人類在地球上目睹了一個太陽的死去 環球簡訊

- 美團:今年端午假期的旅游預訂量同比增長近600% 全球實時

- 《子夜外賣》描繪城市的夜色畫卷 天天要聞

- 全民反詐宣傳月活動方案范本5篇

- 南凌科技:凌云邊緣計算產品暫未部署GPU處理器

- 北京稅務局:6月29日上線電子稅務局稅務數字賬戶和征納互動功能

- 世界今日訊!北京豐臺區與中國農業銀行北京分行簽署戰略合作協議

- 【融資事件】物流供應鏈服務平臺“發網物流”獲數億元D+輪融資 嘉富澤達領投 環球關注

- 蘇寧易購發布《618下沉市場消費大數據》

- 攜程2023年上半年住宿業務智能客服服務咨詢量達760萬-全球快播

- 世界觀焦點:互動| 和勝股份:公司是寧德時代電池托盤供應商之一

- 深圳多個區推出新一輪購車補貼_世界看點

- 并購重組頻現 近一個月逾10家公司籌劃重大資產收購

-

凡本網注明“XXX(非現代青年網)提供”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和其真實性負責。

特別關注

-

《子夜外賣》描繪城市的夜色畫卷 天天要聞

原標題:《子夜外賣》描繪城市的夜色畫卷(主題)總制片人張燁鏑:帶觀

2023-06-17 15:43

-

用腳和筆丈量世界 阿來《西高地行記》出版

原標題:用腳和筆丈量世界(引題)?阿來《西高地行記》出版(主題)華

2023-06-17 13:45

-

“這里是三星堆”:高清手繪圖“復活”國寶

原標題:“這里是三星堆”:高清手繪圖“復活”國寶華西都市報-封面新

2023-06-17 13:49

-

90多個“關鍵詞”還原蘇軾 蔣藍新作《蘇東坡辭典》出版

原標題:90多個“關鍵詞”還原蘇軾(引題)?蔣藍新作《蘇東坡辭典》出

2023-06-17 11:34

-

《閱讀天津·津渡》多語種版權輸出

原標題:圖博會天津出版傳媒集團再創佳績(引題)?《閱讀天津·津渡》

2023-06-17 11:35

-

良渚遺址“琮王”“鉞王”現身上博

原標題:良渚遺址“琮王”“鉞王”現身上博(主題)6月20日起亮相“實

2023-06-17 11:51

-

今日最新!小說集《魚廬記》:鄂地小人物的傳奇

原標題:《魚廬記》:鄂地小人物的傳奇華西都市報-封面新聞記者張杰近

2023-06-17 11:52

-

科幻只是“殼” 情感才是“核”

原標題:伴隨著人工智能技術飛速發展,科幻電影創作將走向何方──(引

2023-06-17 11:56

-

國標舞劇《人間四月天》啟動創排

原標題:國標舞劇《人間四月天》啟動創排北京日報訊(記者韓軒)北京舞

2023-06-17 10:40

-

新消息丨2023年青年攝影獎申報啟動

原標題:2023年青年攝影獎申報啟動天津日報訊(記者仇宇浩)近日,世界

2023-06-17 10:37

-

別樣《鳳求凰》 百人合唱點擊量百億次作品

原標題:別樣《鳳求凰》百人合唱點擊量百億次作品(主題)中國古詩詞藝

2023-06-17 10:53

-

首屆天津音樂節 中國天津·2023 圣彼得堡愛樂樂團演繹經典|每日熱門

原標題:首屆天津音樂節中國天津·2023圣彼得堡愛樂樂團演繹經典(引題

2023-06-17 10:32

-

電視劇《淬火丹心》 唱響武鋼人的青春之歌

原標題:電視劇《淬火丹心》唱響武鋼人的青春之歌長江日報訊(記者萬旭

2023-06-17 10:53

-

作品廣議丨主動自覺,珍視生命_熱訊

【作品廣議】原標題:主動自覺,珍視生命肖承森汗流禾下土 蘇慶眼下正

2023-06-17 05:45

-

解碼文化自信的城市樣本|長沙:千載星城吐芳華

解碼文化自信的城市樣本原標題:長沙:千載星城吐芳華天上一顆星,地上

2023-06-17 05:56

-

第五屆中國西藏旅游文化國際博覽會6月16日晚開幕

原標題:第五屆中國西藏旅游文化國際博覽會6月16日晚開幕由文化和旅游

2023-06-17 05:54

-

開心果

原標題:開心果左一:節約用水左二:面具左三:——把衣服穿上!右一:

2023-06-17 06:00

-

“中國戲曲節2023”在香港開鑼-天天熱資訊

原標題:“中國戲曲節2023”在香港開鑼新華社香港6月16日電(記者褚萌

2023-06-17 06:01

-

《淬火丹心》凝聚鋼鐵人的青春與奮斗 取材于武鋼的發展歷史

原標題:取材于武鋼的發展歷史(引題)《淬火丹心》凝聚鋼鐵人的青春與

2023-06-16 21:32

-

山東:文化館里涌動“青春力量”_每日觀點

原標題:山東:文化館里涌動“青春力量”中國文化報駐山東記者蘇銳剛過

2023-06-16 17:49

-

北京國際圖書博覽會開幕-全球熱點評

原標題:北京國際圖書博覽會開幕6月15日,北京國際圖書博覽會現場,參

2023-06-16 16:42

-

環球熱資訊!芭蕾舞劇,如何圈粉諸多觀眾?

原標題:芭蕾舞劇,如何圈粉諸多觀眾?中新網北京6月16日電(記者上官云

2023-06-16 14:44

-

演員楊蓉:學演戲,得先學做人 環球今頭條

原標題:中新人物丨演員楊蓉:學演戲,得先學做人中新網北京6月16日電(

2023-06-16 14:49

-

《尋她》首映 舒淇暢聊與90導演的“碰撞” 當前觀點

原標題:《尋她》首映舒淇暢聊與九零后導演的“碰撞”(引題)我心里曾

2023-06-16 14:52

-

“京城飄書香 五洲共閱讀” 第21屆北京國際圖書節開幕-全球信息

原標題:“京城飄書香五洲共閱讀”(引題)第21屆北京國際圖書節開幕(

2023-06-16 13:52

- 1約拍、修圖、租賃畢業服......閑魚海鮮市場成了00后畢業照生產線

- 2獻禮618、鉅惠享不停!CGN加州黃金天貓旗艦店推出限時好禮!

- 3電影《海門一號》首映 郭凱敏廬山戀后再戀海門

- 4此刻,三得利時刻 品讀三得利世家百年光華

- 5自動駕駛網約車時代來了!T3出行打造未來網約車出行新潮流

- 6勤哲EXCEL服務器無代碼實現項目電子檔案及用戶回訪工作管理系統

- 7喜報!河南水利與環境職業學院榮獲“河南省文明校園”稱號

- 8踔厲奮發,再創輝煌——鄭州職業技術學院喜獲省級文明校園標兵榮譽稱號!

- 9團油不斷創新升級,率先開啟數字化轉型

- 10中信銀行出國金融25周年發布會在京舉行 累計服務2200萬出國人群

- 11海上輝煌重現 首屆“RICHARD MILLE杯”經典帆船賽起航

- 12拒絕刻板美學!RICHARD MILLE腕表定義個性美學新格調

- 13「會省才敢花」,中國新消費時代啟示

- 14南陽師范學院全國招聘7名二級學院院長

- 15流光雋永,匠心百年 三得利世家慶祝100周年載譽傳奇

- 16多措并舉,答好畢業生“就業卷”——河南質量工程職業學院就業創業工作紀實

- 17丹途產品全新亮相,得力聯合貝碧歐打造專業畫材品牌

- 18斗魚挖掘直播綜藝多元價值,國潮女團比賽圓滿收官

- 19鄭州職業技術學院入選第一批全國職業院校數字校園建設試點院校

- 20簡一集團郭文愷:提升瓦工地位和價值 做行業發展推進者

- 21雙合盛五星啤酒攜手中關村論壇,在社會服務中貢獻品牌新活力

- 22黃河水院一畢業生獲全國就業卓越獎

- 23全域統籌 培根鑄魂 凝聚合力——河南質量工程職業學院構建課程思政建設新格局

- 24三得利世家百年紀念 山崎12年和18年單一麥芽日本威士忌限定版耀目上市

- 25什么是“國民好車”?BAW陸付軍率全體北汽制造人用匠心詮釋

焦點資訊

- 1天山腳下夏日美景惹人醉 用心守護“賽湖藍”

- 2今頭條!武漢地鐵建設一線開展特色主題黨日活動

- 3美團:今年端午假期的旅游預訂量同比增長近600% 全球實時

- 4【融資事件】物流供應鏈服務平臺“發網物流”獲數億元D+輪融資 嘉富澤達領投 環球關注

- 5蘇寧易購發布《618下沉市場消費大數據》

- 6攜程2023年上半年住宿業務智能客服服務咨詢量達760萬-全球快播

- 7【618戰報】天貓618“梅西同款”正品足球裝備熱度暴漲100倍|全球微速訊

- 8京東超市發布“國貨之光”品牌計劃 將投入價值超10億資源

- 9阿里國際站:今年5月義烏自營出口訂單量同比增長38.2%

- 10快手電商推出618購物節“最后3天降到底”活動_環球觀察

- 11最新快訊!阿里巴巴在上海成立科技新公司 注冊資本100萬元

- 12熱訊:山水有墨香 徽韻自悠長

- 13時隔十個月!央行連續“降息”,啥信號? 環球熱訊

- 14美司法部:明尼阿波利斯警察局的系統性問題導致弗洛伊德死亡

- 15城際穿越帶來駕趣品質 深藍S7“超級增程”彰顯技術實力

- 16天天熱消息:市場監管總局關于2023年粽子專項抽檢不合格情況的通告〔2023年 第14號〕

- 17每日速遞:一圖讀懂“亮劍浦江”上海個人信息保護專項行動:為期半年,“劍”指八大消費場景

- 18滴滴貨運趙輝:推進生態開放策略 引入更多行業服務商 天天速看料

- 19無錫洪福樓食品回應糕點霉菌等3項指標不合格:原材料、生產設備等原因造成 信息

- 202023浙江省安防協會秘書長團隊集體學習會在網盛大廈舉行

- 21內蒙古鄂托克前旗市場監管局圍繞五個重點開展計量活動

- 22江西省新余市仙女湖區市場監管局開展“電梯安全進校園”活動 天天報道

- 23長大后我想成為你 青春奮斗者紀實廣播劇溫情上新|每日速訊

- 24江西省新余市市場監管局保障高溫天氣特種設備安全運行

- 25青海省海南州積極推行“12345”工作法 確保企業食品安全主體責任落實到位 看熱訊