有產(chǎn)品下線或限售 “智能存款”遇冷?

有產(chǎn)品下線或限售 “智能存款”遇冷?

蘇寧銀行下線“升級存”,網(wǎng)商銀行限售定活寶;有業(yè)內(nèi)人士稱,“智能存款”將改變銀行存款市場

4%左右的高利率,存入當日起息,受存款保險條例保護……這是一款被稱作“智能存款”的現(xiàn)金管理類產(chǎn)品身上所帶有的“光環(huán)”。在今年貨幣基金收益率長期在3%以下徘徊的背景下,民營銀行的存款類產(chǎn)品異軍突起,迅速成為最火爆的產(chǎn)品之一。

不過,最近這類產(chǎn)品遇到了“成長的煩惱”。微眾銀行日前宣布,12月20日起,“智能存款+”將無法買入。此時距該產(chǎn)品上線僅4個月。此前,微眾銀行50萬元起售的“智能存款+尊享版”已下線。

與此同時,“智能存款”也引起監(jiān)管部門的關注。12月19日,據(jù)市場消息,針對這種互聯(lián)網(wǎng)存款業(yè)務,央行已于近日進行窗口指導。在業(yè)內(nèi)人士看來,監(jiān)管并未一下子叫停該業(yè)務,而是采取邊觀望邊進行適當窗口指導的方式,在情理之中。

對于智能存款,多位業(yè)內(nèi)人士表示,在銀行的產(chǎn)品體系里,早就有很多類似的產(chǎn)品,螞蟻金服、網(wǎng)商銀行也早就推出定活寶類的產(chǎn)品。

目前看,“智能存款”主要集中在民營銀行,這主要是因為民營銀行的負債來源狹窄,銀行希望通過這一產(chǎn)品實現(xiàn)獲客、積累基礎客戶、攬儲等多重目標。

“智能存款不是新事物,只是新概念”

12月19日晚,針對下線“智能存款+”產(chǎn)品,微眾銀行回復新京報記者稱,從經(jīng)營策略和階段性目標等方面綜合考慮,設定了“智能存款+”產(chǎn)品銷售截止期。

之前受到市場熱捧的“智能存款”到底是什么?

“‘智能存款’應該是媒體提出的新概念,相關部門和金融機構并沒有對這一概念做出統(tǒng)一的解釋”。蘇寧金融研究院特約研究員江瀚說,從金融的角度看,“智能存款”并沒有什么新鮮的內(nèi)涵。

江瀚介紹,在互聯(lián)網(wǎng)模式下,包括BAT旗下微眾銀行、網(wǎng)商銀行、百信銀行等在內(nèi)的部分民營銀行,陸續(xù)推出了不同于傳統(tǒng)活期理財?shù)拇婵铑惍a(chǎn)品,目前在業(yè)內(nèi)統(tǒng)稱“智能存款”。這種創(chuàng)新產(chǎn)品的本質(zhì)和核心依然是定期存款,因為只有定期存款才能夠確保較高的收益水平,而且這種收益水平還是固定的。

多位銀行人士與江瀚看法相似。一位上市銀行高管告訴新京報記者,“銀行早就有很多這樣類似的產(chǎn)品了,螞蟻金服、網(wǎng)商銀行也早就推出定活寶類的產(chǎn)品,只是這樣的產(chǎn)品有各種各樣的名稱,只是這一次被叫‘智能存款’而火起來了”。他認為,“智能存款”不是新事物,只是個新概念。

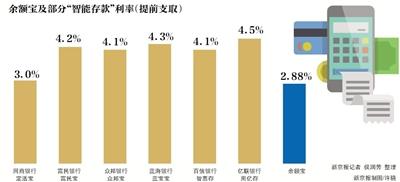

據(jù)記者不完全統(tǒng)計,藍海銀行、富民銀行、眾邦銀行、振興銀行、微眾銀行、蘇寧銀行、百信銀行、網(wǎng)商銀行、億聯(lián)銀行、華通銀行及湖南三湘銀行等多家銀行發(fā)行了此類產(chǎn)品。

以微眾銀行的“智能存款+”為例,該產(chǎn)品50元起存,存入金額無上限,當日起息;支持全部或部分金額提前取出,不限次數(shù),取出本金及利息實時到賬,5年到期本息取出至微眾卡。

從利率上看,微眾銀行“智能存款+”產(chǎn)品存得越久,利率越高。存款時間1個月以內(nèi),利率按照2.8%計算;1-3個月,利率為4.0%;3-6個月,利率為4.3%;6個月-1年,利率為4.4%;1年-5年,利率為4.5%。

實際上,“智能存款”的收益率普遍較高,基本在4%左右。比如,富民銀行富民寶滿期年化利率為4.8%,提前支取年化利率為4.2%。

“智能存款和定期存款的不同之處在于,其所有權和收益權是可以轉(zhuǎn)讓的,當投資者需要用錢時,可以把收益權轉(zhuǎn)讓出去,從而實現(xiàn)了類似于活期的收益形式,轉(zhuǎn)讓的受益方則是一些機構。”江瀚說。

蘇寧銀行升級存下線,網(wǎng)商“定活寶”限售

據(jù)悉,不少民營銀行除了在自己銀行的APP上售賣該類產(chǎn)品,還會選擇和互聯(lián)網(wǎng)企業(yè)合作代銷。比如京東金融APP上就在代銷富民銀行的“富民寶”、眾邦銀行的“當日”系列及振興銀行的“振興存”等產(chǎn)品。

“我經(jīng)常會刷一下京東金融,10月份的時候看到了富民寶的廣告。了解到這款存款產(chǎn)品利率在4%以上,而現(xiàn)在各種互金平臺的理財產(chǎn)品利率都達不到這么高了。所以就入手了,相當于買了一個利率很高的活期存款產(chǎn)品。”富民寶的一投資者表示。

為何“智能存款”多集中在民營銀行?

中國人民大學重陽金融研究院高級研究員董希淼解釋,由于線上、線下受限較多,民營銀行負債來源狹窄。以微眾銀行為例,該行2017年客戶存款僅占總負債的7.22%,而同業(yè)及其他金融機構存放等占63.79%。根據(jù)《同業(yè)拆借管理辦法》,民營銀行兩年之內(nèi)無法進入同業(yè)拆借市場開展流動性管理;根據(jù)《全國銀行間債券市場金融債發(fā)行管理辦法》規(guī)定,民營銀行至少在成立三年內(nèi)無法發(fā)行金融債解決資金來源問題。

多位銀行人士表示,顯然,民營銀行希望通過高息存款創(chuàng)新的產(chǎn)品實現(xiàn)從互聯(lián)網(wǎng)渠道攬存。實際上,除了完成攬存任務,還可以通過這一創(chuàng)新產(chǎn)品實現(xiàn)獲客、積累基礎客戶等。

近日,有市場消息稱,央行已于近日對個別銀行的“智能存款”類產(chǎn)品進行窗口指導。據(jù)稱,雖然央行沒有完全叫停相關業(yè)務,但此類存款未來可能會限量限價。

民營銀行方面也在做出調(diào)整。微眾銀行12月7日發(fā)公告稱,“智能存款+”即將售罄,并限時開放存入,開放結束后,“智能存款+”將暫停存入,已存入資金的利率維持不變,取出不受影響。

除此之外,蘇寧銀行的“升級存”產(chǎn)品悄然下線;網(wǎng)商銀行“定活寶”實行每日限額銷售。

“其實大家對監(jiān)管的態(tài)度不必過于解讀。此前,央行或者同業(yè)協(xié)會也對金融機構進行同業(yè)指導,以穩(wěn)定市場環(huán)境。從監(jiān)管角度看,監(jiān)管并未一下子叫停這樣的業(yè)務,而是采取邊觀望邊進行適當窗口指導的方式,也在情理之中。”上述上市銀行高管表示。

■ 追問

1 是否違規(guī),是否有風險?

“近期部分民營銀行推出新型存款產(chǎn)品,因其門檻較低、支取靈活、利率較高等特點,受到了客戶歡迎,這也是利率市場化的探索與實踐。”董希淼表示。

融360大數(shù)據(jù)研究院的報告稱,這種所謂的“活期存款”,實際上并不是普通的存款,而是將定期存款的收益權轉(zhuǎn)讓的一種產(chǎn)品。

這種“存款收益權轉(zhuǎn)讓”是否合規(guī)?融360大數(shù)據(jù)研究院金融分析師楊慧敏表示,“這類創(chuàng)新型現(xiàn)金管理產(chǎn)品,底層都是定期存款,從監(jiān)管文件來看,目前沒有明確的監(jiān)管條例說不合規(guī)。”

另一個問題是,智能存款是否存在一定的風險?

董希淼認為,民營銀行數(shù)量少、規(guī)模小,創(chuàng)新風險總體可控。監(jiān)管部門可引入“監(jiān)管沙盒”理念,允許民營銀行在產(chǎn)品和服務創(chuàng)新方面先行先試,同時引導其完善資產(chǎn)負債配置,完善風險管理體系及信息安全保障體系,合理管控流動性風險。

江瀚認為,凡是投資就會有風險,投資者購買“智能存款”產(chǎn)品,金額較低的時候,基本上風險是較小的。但是如果出現(xiàn)比如說大規(guī)模的集中擠兌,“智能存款”產(chǎn)品其實也面臨著比較大的風險。

江瀚建議,如果投資者對風險要求較高,購買50萬元以下的智能存款產(chǎn)品較為合適。“‘智能存款’屬于存款的產(chǎn)品,按照商業(yè)銀行的有關條例,可享受50萬元以內(nèi)的存款保險保障,確保本金不會受到損失。”

2 將改變銀行存款市場?

此類銀行產(chǎn)品在存款市場掀起的波瀾是否會成為一股巨浪?對此,業(yè)內(nèi)持有不同的看法。

江瀚認為,無論是余額寶還是民營銀行的智能存款產(chǎn)品都大幅提高了商業(yè)銀行吸納存款的成本,很多投資者都將余額寶的利率水平作為一個衡量市場的標準。因此,在某種程度上,商業(yè)銀行特別是大型商業(yè)銀行想純粹依靠利差賺錢的可能性變得越來越小了。

另一方面,“智能存款”借助互聯(lián)網(wǎng)的技術優(yōu)勢,讓整個商業(yè)銀行的傳統(tǒng)經(jīng)營模式產(chǎn)生了一個巨大的變革。如果商業(yè)銀行不在順應互聯(lián)網(wǎng)的發(fā)展趨勢徹底改變原先的經(jīng)營方式的話,將很有可能被時代所淘汰。

但某知名上市銀行高管持有不同的看法。

“目前‘智能存款’對整個銀行市場的沖擊比較小,因為銀行本身也有類似的產(chǎn)品體系,只是銀行的這一類產(chǎn)品更多針對較大額度的客戶。銀行的客戶集中在高端的人群和企業(yè),民營銀行的‘智能存款’業(yè)務更多下沉到資金量較小的客戶。如果民營銀行在‘智能存款’這一塊的業(yè)務壯大了,我相信大銀行也會很快推出類似的產(chǎn)品來發(fā)展一些常規(guī)的客戶,以較少沖擊和影響。”一上市銀行高管表示。

標簽:

- 天山腳下夏日美景惹人醉 用心守護“賽湖藍”

- 今頭條!武漢地鐵建設一線開展特色主題黨日活動

- 熱訊:山水有墨香 徽韻自悠長

- 時隔十個月!央行連續(xù)“降息”,啥信號? 環(huán)球熱訊

- 美司法部:明尼阿波利斯警察局的系統(tǒng)性問題導致弗洛伊德死亡

- 37股6月實施回購金額超三千萬元 天天快看點

- 龍韻股份(603729)6月1日股東戶數(shù)0.91萬戶,較上期增加12.16%

- 天山腳下夏日美景惹人醉 用心守護“賽湖藍”

- 2023年端午檔大盤預售總票房突破1000萬元 天天觀熱點

- 端午“請三休八”帶火環(huán)線游 伊犁甘孜旅游預訂量環(huán)比漲超500%_熱議

- 中山半數(shù)城市社區(qū)和七成以上農(nóng)村社區(qū)年內(nèi)將建成村(居)民議事廳_世界快播

- 中國版亞特蘭蒂斯,海南發(fā)現(xiàn)72座海底村莊,保存完好還能住人

- 重病男孩夢想去夜店當職業(yè)DJ,沒去多久病竟好了!

- 男子騎800千克鱷魚玩耍,曾被咬40多次

- 手機芯片晶體管越多越好嗎 a16處理器有多少個晶體管?

- 蘋果a15是幾納米 a16是幾納米?

- 高通芯片和麒麟芯片哪個好 驍龍888和麒麟9000哪個壽命長?

- a12和麒麟990哪個好 a13和麒麟990哪個好?

- iPhone哪個芯片最好 a13芯片和麒麟990哪個好?

- 今頭條!武漢地鐵建設一線開展特色主題黨日活動

- 觀天下!會計差錯更正或損害投資者知情權 冠石科技及及時任財務總監(jiān)遭監(jiān)管警示

- 碳酸鋰期貨將上市!贛鋒鋰業(yè)、江特電機、永興材料申請交割廠庫,價格或重回60萬元/噸?

- 全球通訊!戰(zhàn)國七雄為什么沒有魯國?魯國強大嗎

- 1987年的一個夜晚,人類在地球上目睹了一個太陽的死去 環(huán)球簡訊

- 美團:今年端午假期的旅游預訂量同比增長近600% 全球?qū)崟r

- 《子夜外賣》描繪城市的夜色畫卷 天天要聞

- 全民反詐宣傳月活動方案范本5篇

- 南凌科技:凌云邊緣計算產(chǎn)品暫未部署GPU處理器

- 北京稅務局:6月29日上線電子稅務局稅務數(shù)字賬戶和征納互動功能

- 世界今日訊!北京豐臺區(qū)與中國農(nóng)業(yè)銀行北京分行簽署戰(zhàn)略合作協(xié)議

- 【融資事件】物流供應鏈服務平臺“發(fā)網(wǎng)物流”獲數(shù)億元D+輪融資 嘉富澤達領投 環(huán)球關注

- 蘇寧易購發(fā)布《618下沉市場消費大數(shù)據(jù)》

- 攜程2023年上半年住宿業(yè)務智能客服服務咨詢量達760萬-全球快播

- 世界觀焦點:互動| 和勝股份:公司是寧德時代電池托盤供應商之一

- 深圳多個區(qū)推出新一輪購車補貼_世界看點

- 并購重組頻現(xiàn) 近一個月逾10家公司籌劃重大資產(chǎn)收購

- 碳中和周報|歐洲議會通過《新電池法》協(xié)議 五部門組織開展2023年新能源汽車下鄉(xiāng)活動

- 環(huán)球熱消息:突破1000萬顆!特斯拉重磅官宣

- 印度“殺豬盤”,成逼退中國企業(yè)的“最后一根稻草”?_天天報資訊

- 去動物園游玩,兒子捂肚子直喊疼,情急下母親想到綠波救助_焦點熱議

- 衰變的暗物質(zhì)應該能被看見,在銀河系中像圍繞星系的一個光環(huán)

- 【618戰(zhàn)報】天貓618“梅西同款”正品足球裝備熱度暴漲100倍|全球微速訊

- 京東超市發(fā)布“國貨之光”品牌計劃 將投入價值超10億資源

- 阿里國際站:今年5月義烏自營出口訂單量同比增長38.2%

- 快手電商推出618購物節(jié)“最后3天降到底”活動_環(huán)球觀察

- 最新快訊!阿里巴巴在上海成立科技新公司 注冊資本100萬元

- 用腳和筆丈量世界 阿來《西高地行記》出版

- “這里是三星堆”:高清手繪圖“復活”國寶

- 世界新動態(tài):收受財物超3000萬元,國開證券原總裁侯紹澤當庭認罪悔罪

- 因新東家無法提供定增資金證明材料 ST南衛(wèi)控制權變更事項終止 世界聚焦

-

凡本網(wǎng)注明“XXX(非現(xiàn)代青年網(wǎng))提供”的作品,均轉(zhuǎn)載自其它媒體,轉(zhuǎn)載目的在于傳遞更多信息,并不代表本網(wǎng)贊同其觀點和其真實性負責。

特別關注

-

《子夜外賣》描繪城市的夜色畫卷 天天要聞

原標題:《子夜外賣》描繪城市的夜色畫卷(主題)總制片人張燁鏑:帶觀

2023-06-17 15:43

-

用腳和筆丈量世界 阿來《西高地行記》出版

原標題:用腳和筆丈量世界(引題)?阿來《西高地行記》出版(主題)華

2023-06-17 13:45

-

“這里是三星堆”:高清手繪圖“復活”國寶

原標題:“這里是三星堆”:高清手繪圖“復活”國寶華西都市報-封面新

2023-06-17 13:49

-

90多個“關鍵詞”還原蘇軾 蔣藍新作《蘇東坡辭典》出版

原標題:90多個“關鍵詞”還原蘇軾(引題)?蔣藍新作《蘇東坡辭典》出

2023-06-17 11:34

-

《閱讀天津·津渡》多語種版權輸出

原標題:圖博會天津出版?zhèn)髅郊瘓F再創(chuàng)佳績(引題)?《閱讀天津·津渡》

2023-06-17 11:35

-

良渚遺址“琮王”“鉞王”現(xiàn)身上博

原標題:良渚遺址“琮王”“鉞王”現(xiàn)身上博(主題)6月20日起亮相“實

2023-06-17 11:51

-

今日最新!小說集《魚廬記》:鄂地小人物的傳奇

原標題:《魚廬記》:鄂地小人物的傳奇華西都市報-封面新聞記者張杰近

2023-06-17 11:52

-

科幻只是“殼” 情感才是“核”

原標題:伴隨著人工智能技術飛速發(fā)展,科幻電影創(chuàng)作將走向何方──(引

2023-06-17 11:56

-

國標舞劇《人間四月天》啟動創(chuàng)排

原標題:國標舞劇《人間四月天》啟動創(chuàng)排北京日報訊(記者韓軒)北京舞

2023-06-17 10:40

-

新消息丨2023年青年攝影獎申報啟動

原標題:2023年青年攝影獎申報啟動天津日報訊(記者仇宇浩)近日,世界

2023-06-17 10:37

-

別樣《鳳求凰》 百人合唱點擊量百億次作品

原標題:別樣《鳳求凰》百人合唱點擊量百億次作品(主題)中國古詩詞藝

2023-06-17 10:53

-

首屆天津音樂節(jié) 中國天津·2023 圣彼得堡愛樂樂團演繹經(jīng)典|每日熱門

原標題:首屆天津音樂節(jié)中國天津·2023圣彼得堡愛樂樂團演繹經(jīng)典(引題

2023-06-17 10:32

-

電視劇《淬火丹心》 唱響武鋼人的青春之歌

原標題:電視劇《淬火丹心》唱響武鋼人的青春之歌長江日報訊(記者萬旭

2023-06-17 10:53

-

作品廣議丨主動自覺,珍視生命_熱訊

【作品廣議】原標題:主動自覺,珍視生命肖承森汗流禾下土 蘇慶眼下正

2023-06-17 05:45

-

解碼文化自信的城市樣本|長沙:千載星城吐芳華

解碼文化自信的城市樣本原標題:長沙:千載星城吐芳華天上一顆星,地上

2023-06-17 05:56

-

第五屆中國西藏旅游文化國際博覽會6月16日晚開幕

原標題:第五屆中國西藏旅游文化國際博覽會6月16日晚開幕由文化和旅游

2023-06-17 05:54

-

開心果

原標題:開心果左一:節(jié)約用水左二:面具左三:——把衣服穿上!右一:

2023-06-17 06:00

-

“中國戲曲節(jié)2023”在香港開鑼-天天熱資訊

原標題:“中國戲曲節(jié)2023”在香港開鑼新華社香港6月16日電(記者褚萌

2023-06-17 06:01

-

《淬火丹心》凝聚鋼鐵人的青春與奮斗 取材于武鋼的發(fā)展歷史

原標題:取材于武鋼的發(fā)展歷史(引題)《淬火丹心》凝聚鋼鐵人的青春與

2023-06-16 21:32

-

山東:文化館里涌動“青春力量”_每日觀點

原標題:山東:文化館里涌動“青春力量”中國文化報駐山東記者蘇銳剛過

2023-06-16 17:49

-

北京國際圖書博覽會開幕-全球熱點評

原標題:北京國際圖書博覽會開幕6月15日,北京國際圖書博覽會現(xiàn)場,參

2023-06-16 16:42

-

環(huán)球熱資訊!芭蕾舞劇,如何圈粉諸多觀眾?

原標題:芭蕾舞劇,如何圈粉諸多觀眾?中新網(wǎng)北京6月16日電(記者上官云

2023-06-16 14:44

-

演員楊蓉:學演戲,得先學做人 環(huán)球今頭條

原標題:中新人物丨演員楊蓉:學演戲,得先學做人中新網(wǎng)北京6月16日電(

2023-06-16 14:49

-

《尋她》首映 舒淇暢聊與90導演的“碰撞” 當前觀點

原標題:《尋她》首映舒淇暢聊與九零后導演的“碰撞”(引題)我心里曾

2023-06-16 14:52

-

“京城飄書香 五洲共閱讀” 第21屆北京國際圖書節(jié)開幕-全球信息

原標題:“京城飄書香五洲共閱讀”(引題)第21屆北京國際圖書節(jié)開幕(

2023-06-16 13:52

- 1約拍、修圖、租賃畢業(yè)服......閑魚海鮮市場成了00后畢業(yè)照生產(chǎn)線

- 2獻禮618、鉅惠享不停!CGN加州黃金天貓旗艦店推出限時好禮!

- 3電影《海門一號》首映 郭凱敏廬山戀后再戀海門

- 4此刻,三得利時刻 品讀三得利世家百年光華

- 5自動駕駛網(wǎng)約車時代來了!T3出行打造未來網(wǎng)約車出行新潮流

- 6勤哲EXCEL服務器無代碼實現(xiàn)項目電子檔案及用戶回訪工作管理系統(tǒng)

- 7喜報!河南水利與環(huán)境職業(yè)學院榮獲“河南省文明校園”稱號

- 8踔厲奮發(fā),再創(chuàng)輝煌——鄭州職業(yè)技術學院喜獲省級文明校園標兵榮譽稱號!

- 9團油不斷創(chuàng)新升級,率先開啟數(shù)字化轉(zhuǎn)型

- 10中信銀行出國金融25周年發(fā)布會在京舉行 累計服務2200萬出國人群

- 11海上輝煌重現(xiàn) 首屆“RICHARD MILLE杯”經(jīng)典帆船賽起航

- 12拒絕刻板美學!RICHARD MILLE腕表定義個性美學新格調(diào)

- 13「會省才敢花」,中國新消費時代啟示

- 14南陽師范學院全國招聘7名二級學院院長

- 15流光雋永,匠心百年 三得利世家慶祝100周年載譽傳奇

- 16多措并舉,答好畢業(yè)生“就業(yè)卷”——河南質(zhì)量工程職業(yè)學院就業(yè)創(chuàng)業(yè)工作紀實

- 17丹途產(chǎn)品全新亮相,得力聯(lián)合貝碧歐打造專業(yè)畫材品牌

- 18斗魚挖掘直播綜藝多元價值,國潮女團比賽圓滿收官

- 19鄭州職業(yè)技術學院入選第一批全國職業(yè)院校數(shù)字校園建設試點院校

- 20簡一集團郭文愷:提升瓦工地位和價值 做行業(yè)發(fā)展推進者

- 21雙合盛五星啤酒攜手中關村論壇,在社會服務中貢獻品牌新活力

- 22黃河水院一畢業(yè)生獲全國就業(yè)卓越獎

- 23全域統(tǒng)籌 培根鑄魂 凝聚合力——河南質(zhì)量工程職業(yè)學院構建課程思政建設新格局

- 24三得利世家百年紀念 山崎12年和18年單一麥芽日本威士忌限定版耀目上市

- 25什么是“國民好車”?BAW陸付軍率全體北汽制造人用匠心詮釋

焦點資訊

- 1天山腳下夏日美景惹人醉 用心守護“賽湖藍”

- 2今頭條!武漢地鐵建設一線開展特色主題黨日活動

- 3美團:今年端午假期的旅游預訂量同比增長近600% 全球?qū)崟r

- 4【融資事件】物流供應鏈服務平臺“發(fā)網(wǎng)物流”獲數(shù)億元D+輪融資 嘉富澤達領投 環(huán)球關注

- 5蘇寧易購發(fā)布《618下沉市場消費大數(shù)據(jù)》

- 6攜程2023年上半年住宿業(yè)務智能客服服務咨詢量達760萬-全球快播

- 7【618戰(zhàn)報】天貓618“梅西同款”正品足球裝備熱度暴漲100倍|全球微速訊

- 8京東超市發(fā)布“國貨之光”品牌計劃 將投入價值超10億資源

- 9阿里國際站:今年5月義烏自營出口訂單量同比增長38.2%

- 10快手電商推出618購物節(jié)“最后3天降到底”活動_環(huán)球觀察

- 11最新快訊!阿里巴巴在上海成立科技新公司 注冊資本100萬元

- 12熱訊:山水有墨香 徽韻自悠長

- 13時隔十個月!央行連續(xù)“降息”,啥信號? 環(huán)球熱訊

- 14美司法部:明尼阿波利斯警察局的系統(tǒng)性問題導致弗洛伊德死亡

- 15城際穿越帶來駕趣品質(zhì) 深藍S7“超級增程”彰顯技術實力

- 16天天熱消息:市場監(jiān)管總局關于2023年粽子專項抽檢不合格情況的通告〔2023年 第14號〕

- 17每日速遞:一圖讀懂“亮劍浦江”上海個人信息保護專項行動:為期半年,“劍”指八大消費場景

- 18滴滴貨運趙輝:推進生態(tài)開放策略 引入更多行業(yè)服務商 天天速看料

- 19無錫洪福樓食品回應糕點霉菌等3項指標不合格:原材料、生產(chǎn)設備等原因造成 信息

- 202023浙江省安防協(xié)會秘書長團隊集體學習會在網(wǎng)盛大廈舉行

- 21內(nèi)蒙古鄂托克前旗市場監(jiān)管局圍繞五個重點開展計量活動

- 22江西省新余市仙女湖區(qū)市場監(jiān)管局開展“電梯安全進校園”活動 天天報道

- 23長大后我想成為你 青春奮斗者紀實廣播劇溫情上新|每日速訊

- 24江西省新余市市場監(jiān)管局保障高溫天氣特種設備安全運行

- 25青海省海南州積極推行“12345”工作法 確保企業(yè)食品安全主體責任落實到位 看熱訊